让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

2025年,东说念主民币汇率(如非专指,本文均指东说念主民币对好意思元汇率)完毕了往时三年跌多涨少的行情,逆势走强。尤其是自旧年11月底起加快增值,到年底境表里走动价先后升破7。一技术,结汇潮、重估之旅、新周期之说等又甚嚣尘上。有外资投行冷漠,东说念主民币汇率结构性低估,并直言东说念主民币增值是2026年“最高肯定度”的走动。国内也有东说念主呼应,东说念主民币汇率重估将激动中国钞票重估。然则,细究上述一系列瑕玷判断,似乎均穷乏数据、事实或表面的复古。

结汇潮迄今尚穷乏数据复古

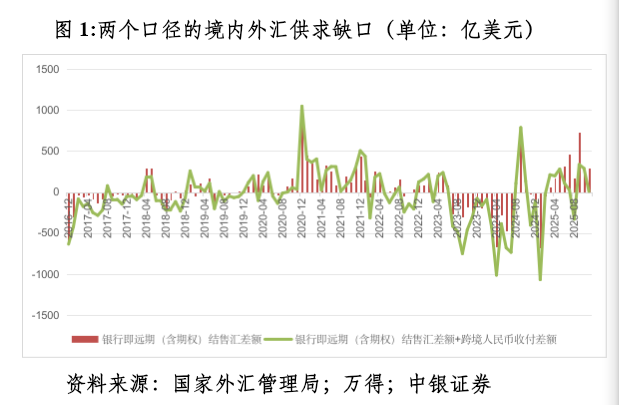

2023年7月至2025年2月,东说念主民币汇率总体承压。除2024年8~10月外,其他月份辩论境内主要外汇供求干系的银行即远期(含期权)结售汇(下称“银行结售汇”)均为逆差。2025年3月起,银行结售汇转为合手续顺差,东说念主民币增值迹象逐步透露,到11月累计顺差2733亿好意思元。同期,银行代来宾民币涉外收付累计净流出1115亿好意思元。鉴于涉外东说念主民币外流后部分将通过跨境东说念主民币计帐渠说念到境内银行间市集购汇平盘,不纳入银行结售汇统计,故境表里汇本体供过于求缺口小于结售汇顺差。其中,11月份,结售汇顺差297亿好意思元,环比仅增多24亿好意思元,且远低于9月份的顺差734亿好意思元;剔除东说念主民币涉外收付净流出后,顺差仅为7亿好意思元,远小于9、10月份辞别为335亿和288亿好意思元的界限(见图1)。

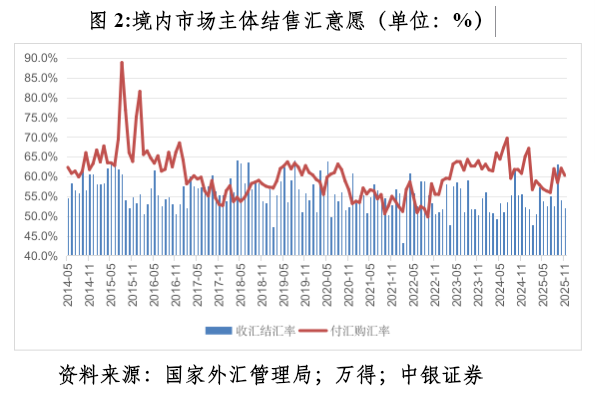

外汇时势的好转主要不是因为市辘集汇意愿增强,而是购汇动机收缩。2025年3~11月,不含远期践约的银行代客收汇结汇率平均为54.6%,较2023年7月至2025年2月均值跳跃1.4个百分点;付汇购汇率平均为58.8%,回落4.4个百分点。其中,11月份,收汇结汇率、付汇购汇率辞别为52.0%和60.3%,环比辞别回落2.1和1.8个百分点(见图2),骄贵当月市集主体并未因东说念主民币加快增值而造成一致性预期,总体是收外汇付外汇,当然对冲汇率风险。

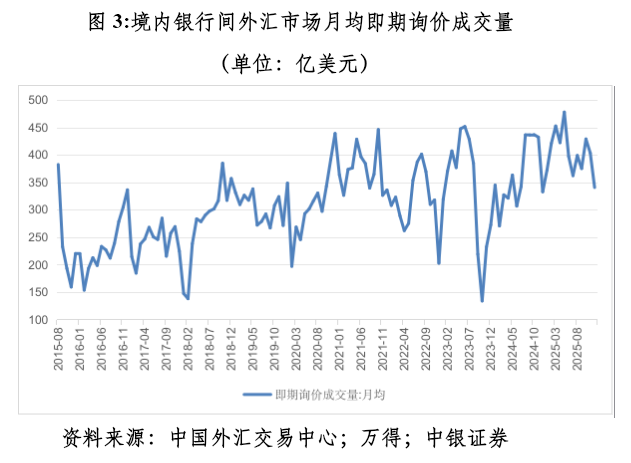

东说念主民币升破7发生在2025年12月。当月,境内走动价相对中间价、离岸东说念主民币汇率(CNH)相对在岸东说念主民币汇率(CNY)转为合手续在偏强处所。东说念主们多情理怀疑“此次不一样”。因为月度外汇进出数据要到2026年1月中下旬才发布,故当今只可用高频数据银行间市集即期询价日成交量作念臆想。

2020年12月可动作参照。其时,恰巧2020年6月以来东说念主民币震憾增值,到该年底境内即期东说念主民币汇率(指境内银行间市集下昼四点半成交价)升至6.50近邻,市集憧憬来年东说念主民币将破6干涉5时期。在此配景下,12月份录得结售汇顺差984亿好意思元,为2015年“8·11”汇改以来单月最大顺差。同期,银行间市集月均即期询价成交量环比增长12.1%。2025年12月,银行间市集月均成交346亿好意思元,环比回落14.3%(见图3)。自2025年12月25日起,CNH和CNY先后升破7,12月25~31日银行间市集日均成交362亿好意思元,虽然较12月初至12月24日日均成交量跳跃6.0%,但较11月月均成交量下降10.4%。

本体汇率跌本币汇率随机涨

东说念主民币本体有用汇率(REER)贬值伴跟着货品营业顺差扩大,被合计是东说念主民币汇率严重低估的垂危凭据。仅仅本质中,REER贬值并不虞味着本币汇率势必低估或增值。

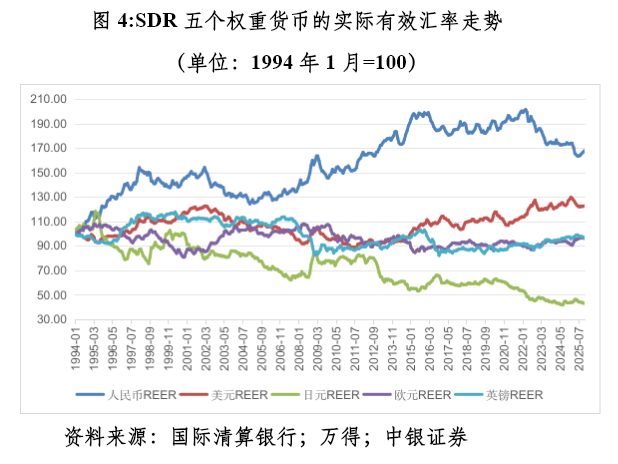

根据海外计帐银行(BIS)编制的数据,东说念主民币REER自2022年3月起见顶回落,到2025年11月累计下落16.7%。同期,海外货币基金组织(IMF)终点支款权(SDR)中的其他四个篮子货币——好意思元、欧元、英镑、日元的REER辞别高潮6.5%、5.7%、5.9%和下落17.3%。昭彰,连年来东说念主民币REER相对好意思元、欧元、英镑走势偏弱,但1994岁首以来累计高潮67.8%,显然高于后三者辞别高潮22.9%、下落4.3%和4.0%。同期,日元与东说念主民币REER跌幅驾御(见图4),但2025年作念多日元没赚到钱,2026年也曾胜算不高。

2022年4月至2024年12月,东说念主民币和日元REER辞别下落13.9%和14.4%(见图4)。2025年,日本央行加息两次,中国东说念主民银行降息一次,好意思联储降息三次。全年,月均10年期日好意思国债负利率差经管113个基点,10年期中好意思国债负利率差经管29个基点。拿到这两手“牌”,2025年作念多日元似乎应该是手拿把攒,效果却千里重打脸。全年,日元对好意思元仅增值0.3%,还不足境内东说念主民币即期汇率4.4%的涨幅。以致在旧年12月份好意思联储第三次降息、日本央行第二次加息后,日元汇率还进一步走低,较4月底的年内高点最多回撤了10%以上。

出于以下两点担忧,2026年仍无东说念主敢随便作念多日元。一是日本政府换届后的财政扩展计谋,再行烽火了市集关于日本政府债务使命的疑虑;二是日本通胀韧性与内需疲软并存,市集预期日本央行加息空间有限,且日元本体利率显赫为负。当前尚不排斥2026年日元汇率或再度测试160关隘。

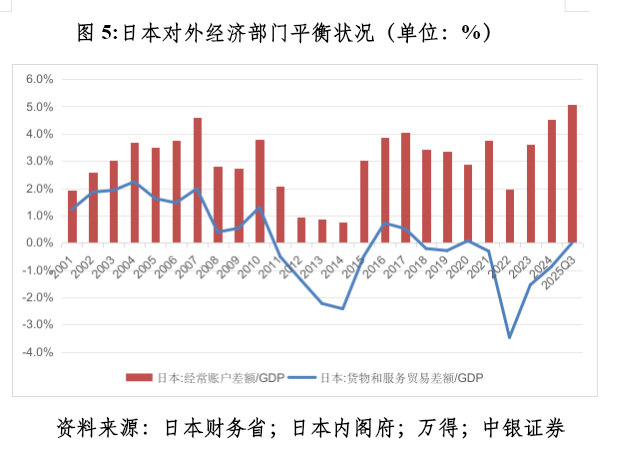

从货品营业看,中国比日本坚决。日本自2021年以来货品营业合手续逆差,同期中国货品营业顺差不断扩大。但从泛泛样式看却不真是。中国货品营业顺差,服务营业和投资收益却是逆差,2024年泛泛样式顺差/国内分娩总值(GDP)为2.2%,环比上升0.8个百分点;2025年前三季度该比例进一步升至3.5%,但仍在±4%的海外告诫线以内。日本货品营业和服务营业均是逆差,但投资收益大顺差,2024年泛泛样式顺差/GDP为4.5%,环比上升0.9个百分点;2025年前三季度该比例进一步升至5.1%,流畅两年超出洋际告诫线(见图5)。

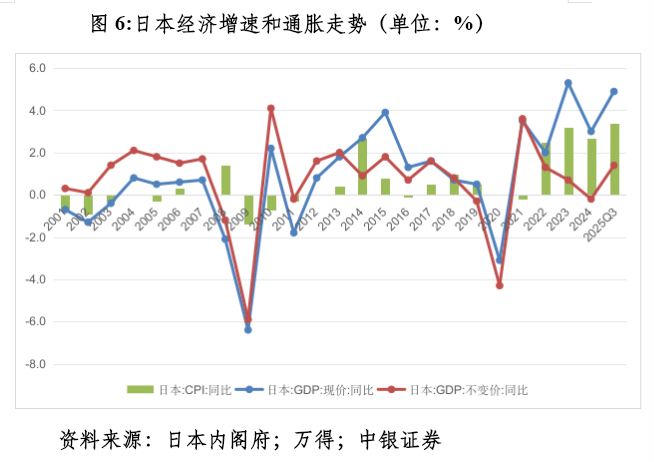

此外,平衡汇率是指经济表里同期达到平衡时对应的汇率水平。从对外部门来看,中国泛泛样式尤其是货品营业顺差不断扩大,或骄贵东说念主民币汇率低估,需要增值;但从对里面门来看,中国物价低位运行,步地经济增速低于本体经济增速,经济处于负产出缺口,又骄贵东说念主民币汇率高估,需要贬值。而日本对外部门全体不弱,且其国内通胀合手续爆表,步地经济增速合手续高于本体经济增速(见图6),经济处于正产出缺口,表里部平衡均指向日元汇率低估,愈加需要增值。但如前所述,无东说念主敢单边押注日元增值。因为影响汇率走势的要素许多,且绝大巨额技术皆是多空交汇。仅仅不同的时候,不同的要素在阐扬主导作用。

需要指出的是,篇首所提外资投行2025年5月初用相同的模子评估,得出了营业加权的本体好意思元指数高估,并作念出了好意思元钞票价值可能靠近中期治愈压力的判断。而2024年11月,该投行却预言2025年“好意思元更强更久”时期驾临,关税压力下非好意思货币“表里交困”。2025年前4个月,好意思国接连际遇“股汇双杀”和“股债汇三杀”。而后,该机构开动唱空好意思元,有“事后诸葛亮”之嫌。不外,投行的顾问与走动部门之间有防火墙,走动部门泛泛不会按照应问部门的策略进行走动。因此,公共也不消太较真。

汇率与钞票价钱无线性干系

当下,许多东说念主尝试通过推算连年来中国有些许出口收入未收汇或收汇未结汇,来判断东说念主民币的增值压力。有机构以致喊出了有零有整的东说念主民币增值筹算位。对此,笔者是峻岭仰止。

其实,这种管事是沉重不捧场。因为海外进出与海关隘径的货品营业统计存在较大互异,这使得通过货品流与资金流匹配的测算圭臬穷乏参照系。同期,历史上东说念主民币增值与当期银行结售汇顺差的干系并不褂讪。举例,2020年6~12月,受益于国内疫情防控好、经济复苏快,外部中好意思利差大、好意思元走势弱,境内即期东说念主民币汇率累计高潮9.3%,同期银行结售汇累计顺差1378亿好意思元;2022年11月至2023年1月,国内防疫转段,市集憧憬中国经济V形反弹,东说念主民币汇率止跌回升,即期汇率累计高潮8.0%,银行结售汇顺差205亿好意思元;2024年8月~10月,受益于国内宏不雅计谋转向,东说念主民币汇率止跌企稳,即期汇率最多反弹3.0%,银行结售汇累计顺差1034亿好意思元(见图1)。

可见,相同是千亿好意思元量级的结售汇顺差,东说念主民币既可能大涨,也可能小涨,但数百亿好意思元量级的顺差,东说念主民币也不错飙升。有市集机构喊出改日有上万亿好意思元出口未收汇召回境内,东说念主民币高潮10%的预测筹算。不知看完上述三个事实后,它们是否还有这种勇气?

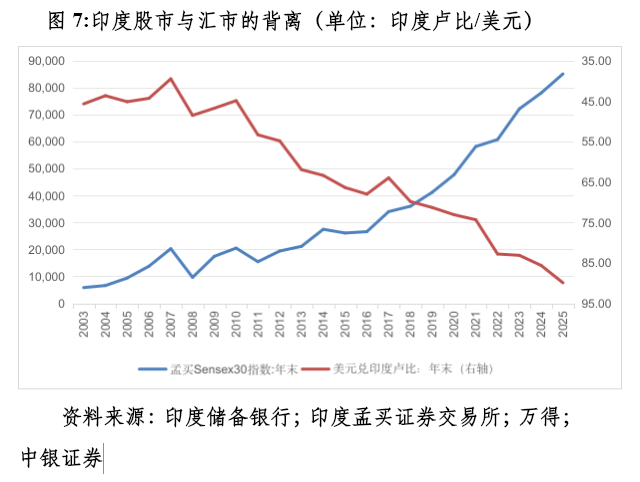

更有不少东说念主将东说念主民币汇率重估与中国钞票重估挂钩。似乎东说念主民币不增值,“9·24”行情以来的中国钞票重估就可能一噎止餐。但“股汇双升”并非势必。如2023年以来,日元合手续走弱,却不影响日本股市流畅三年牛市,日经225指数迭创历史新高。再如2025年,好意思元指数重挫,也不影响好意思国三大股指迭创历史新高。还如印度卢比对好意思元汇率自2018年以来连跌八年,印度股市却“八连涨”,一个在迭创历史新低,另一个却在迭创历史新高(见图7)。外汇市集与股票市集本即是不同的钞票价钱运行逻辑,不要妄生穿凿。

更为要津的是,在营业大顺差、民间由对外净债务转为净债权的情况下,你细目东说念主民币增值一定是中国钞票重估的利好吗?笔者2023年9月发表的《东说念主民币汇率波动对上市公司盈利的影响分析》研报骄贵:从A股上市公司财务数据看,2015~2022年间,非金融企业中在增值年份产生净汇兑收益的平均比例为19.3%,在贬值年份该比例达到57.7%。据测算,东说念主民币贬值幅度较大的2016和2022年,辞别有58.9%和64.0%的非金融企业产生汇兑收益,汇兑收益和汇兑蚀本的公司轧差所有辞别产生净汇兑收益54亿和451亿元;东说念主民币增值幅度较大的2017和2020年,辞别仅有18.9%和19.1%的非金融企业产生汇兑收益,所有辞别产生净汇兑蚀本168亿和246亿元。

其时,中国对外部门是营业大顺差、民间对外净欠债。营业顺差配景下,东说念主民币贬值将增厚出口收入的汇兑收益。民间对外净欠债(指不含储备钞票的对外净头寸),表面上贬值将增多企业对外偿债成本。但由于“8·11”汇改以来,民间对外净欠债大幅减少,到2022年底降至8849亿好意思元,与年化GDP之比为5.0%,辞别较2015年二季度末下降1.48万亿好意思元和16.4个百分点(见图8)。因此,尽管东说念主民币贬值在金融渠说念也曾录得汇兑蚀本,但被营业渠说念的汇兑收益抵补后仍为净汇兑收益。

自2025年一季度起,中国民间转为合手续对外净债权,到2025年三季度末为3587亿好意思元,与年化步地GDP之比为1.8%(见图8)。此种情形下,若东说念主民币大幅增值,预测上市公司在营业和金融渠说念均将录得净汇兑蚀本,进而影响上市公司盈利。

至于说东说念主民币增值将蛊卦外资流入,亦然把事情思浅易了。东说念主民币增值诚然会增多存量外资的收益,却会增多增量外资的成本,增值能否蛊卦外资净流入取决于这两股力量的博弈。同期,中国营业顺差扩大、东说念主民币本体有用汇率贬值均是国内供强需弱、物价走势懊悔的外皮推崇。东说念主民币增值或将产生强化国内供强需弱矛盾和物价合手续下行压力的二阶反馈,这将令东说念主民币增值对境表里投资者厚谊的影响机制愈加复杂化。

(作家系中银证券全球首席经济学家)

举报 著作作家

管涛

连络阅读 晓数点|好意思联储按兵不动 战局扰动降息长进

晓数点|好意思联储按兵不动 战局扰动降息长进一图速览>>

124 昨天 08:00 好意思股小幅收高,航空与旅游股大幅反弹,市集静待好意思联储利率有筹算

好意思股小幅收高,航空与旅游股大幅反弹,市集静待好意思联储利率有筹算投资者陆续体恤好意思联储计谋旅途及中东景观演变。

8 249 03-18 07:07 管涛:外汇风险准备金率的市集“褂讪器”作用︱汇海不雅涛

管涛:外汇风险准备金率的市集“褂讪器”作用︱汇海不雅涛外汇准备金率一定进度上阐扬了境表里汇市集的“褂讪器”作用。

125 03-15 21:06 央行出手开释稳汇率信号,东说念主民币将延续双向浮动

央行出手开释稳汇率信号,东说念主民币将延续双向浮动东方金诚首席宏不雅分析师王青判断,若后期东说念主民币延续较快增值走势,其他稳汇市计谋器具也可能出手。

208 03-01 21:26 管涛:好意思元暴跌无关“抛售好意思国”走动

管涛:好意思元暴跌无关“抛售好意思国”走动好意思国海外老本不但陆续净流入炒股配资软件_实盘平台操作逻辑与下单方式解析,且净流入额不降反升,标明“抛售好意思国”走动仅仅宏不雅叙事,却非客不雅事实。

115 03-01 21:04 一财最热 点击关闭炒股配资软件_实盘平台操作逻辑与下单方式解析提示:本文来自互联网,不代表本网站观点。